Tačiau prieš pat Naujuosius Lietuvos bankas pranešė kelioms savaitėms pristabdantis unijos veiklą. „Taupkasės“ administracijos vadovas Algirdas Kučinskas stebisi tokiais radikaliais Lietuvos banko sprendimais ir tikisi, kad ši istorija tėra nesusipratimas.

– Metų pabaiga „Taupkasei“ nebuvo lengva dėl Lietuvos banko sprendimų. Kokia situacija šiandien?

– Nors dėl Lietuvos banko veiksmų susidūrėme su tam tikrais trukdžiais ir negalėjome veiklos vystyti taip, kaip planavome, vis dėlto 2017 m. baigėme labai gerais rezultatais. Dėl klientų pasitikėjimo ir augančio jų skaičiaus, jau 2018 m. pirmąjį ketvirtį planavome dirbti pelningai.

Dabartinę situaciją vertiname kaip priverstines atostogas, ne kitaip. Kol šiuo metu „Taupkasės“ darbuotojai ilsisi, vyksta unijos kapitalo stiprinimas, tikintis, kad viskas greitu metu grįš į įprastines vėžes.

Turiu pripažinti, kad tenka dirbti keistokomis sąlygomis. Iš vienos pusės procesai nesustoję, nes žmonės, gavę mūsų paskolas, jomis naudojasi bei tvarkingai moka įmokas, indėlininkai ir toliau kaupia palūkanas. Iš kitos pusės stebime, kaip mūsų įmonėje dirba paskirtas administratorius. Kai kurie jo veiksmai mums yra nesuprantami ir nepriimtini, todėl jau kreipėmės į atitinkamas institucijas.

Taip pat kreipėmės ir į teismą dėl, mūsų nuomone, neadekvačių Lietuvos banko veiksmų. Esame įsitikinę, kad nenusipelnėme tokio Lietuvos banko elgesio su mumis.

– Stebint iš šalies atrodė, kad jūsų kredito unija dirba tvarkingai. Ar taip ir yra?

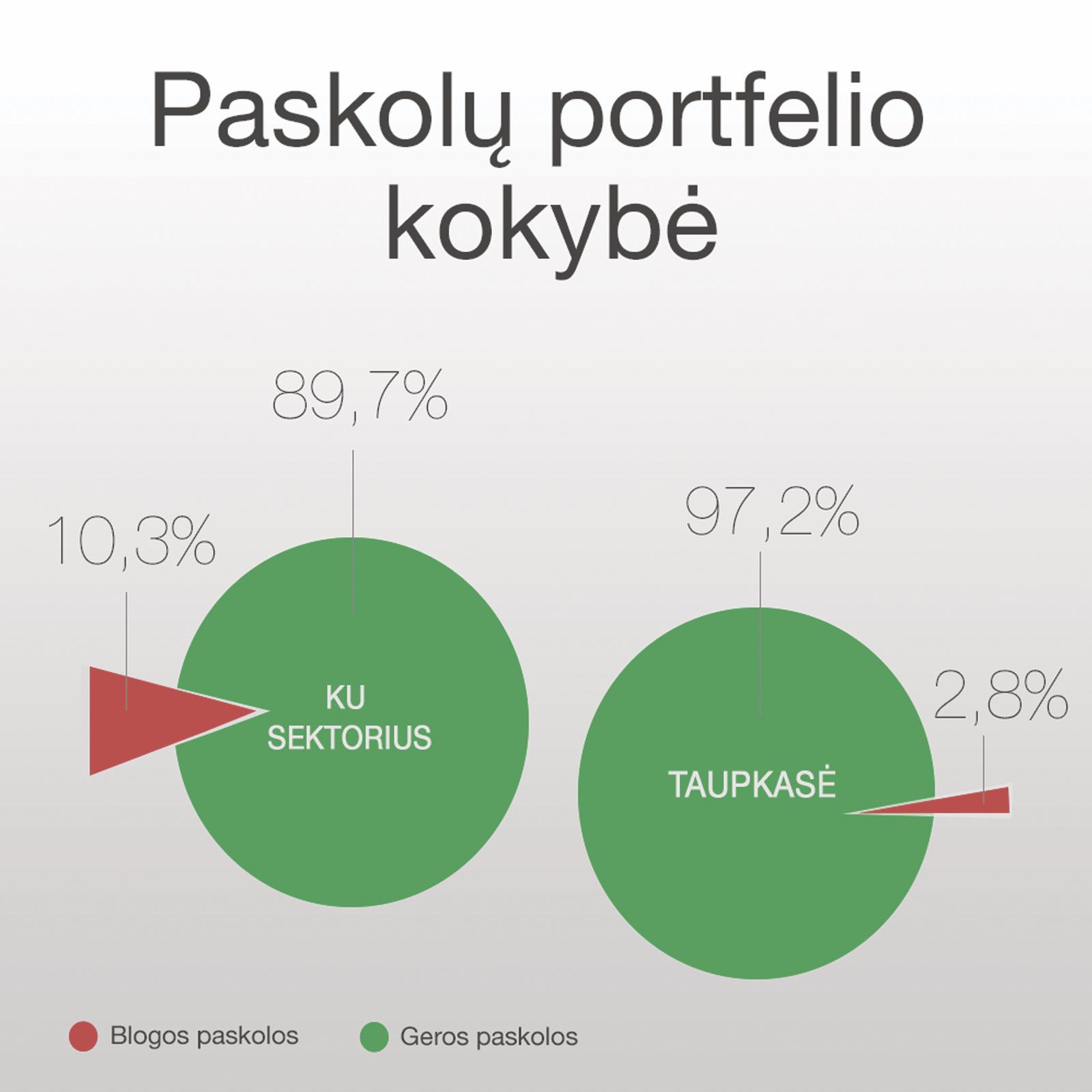

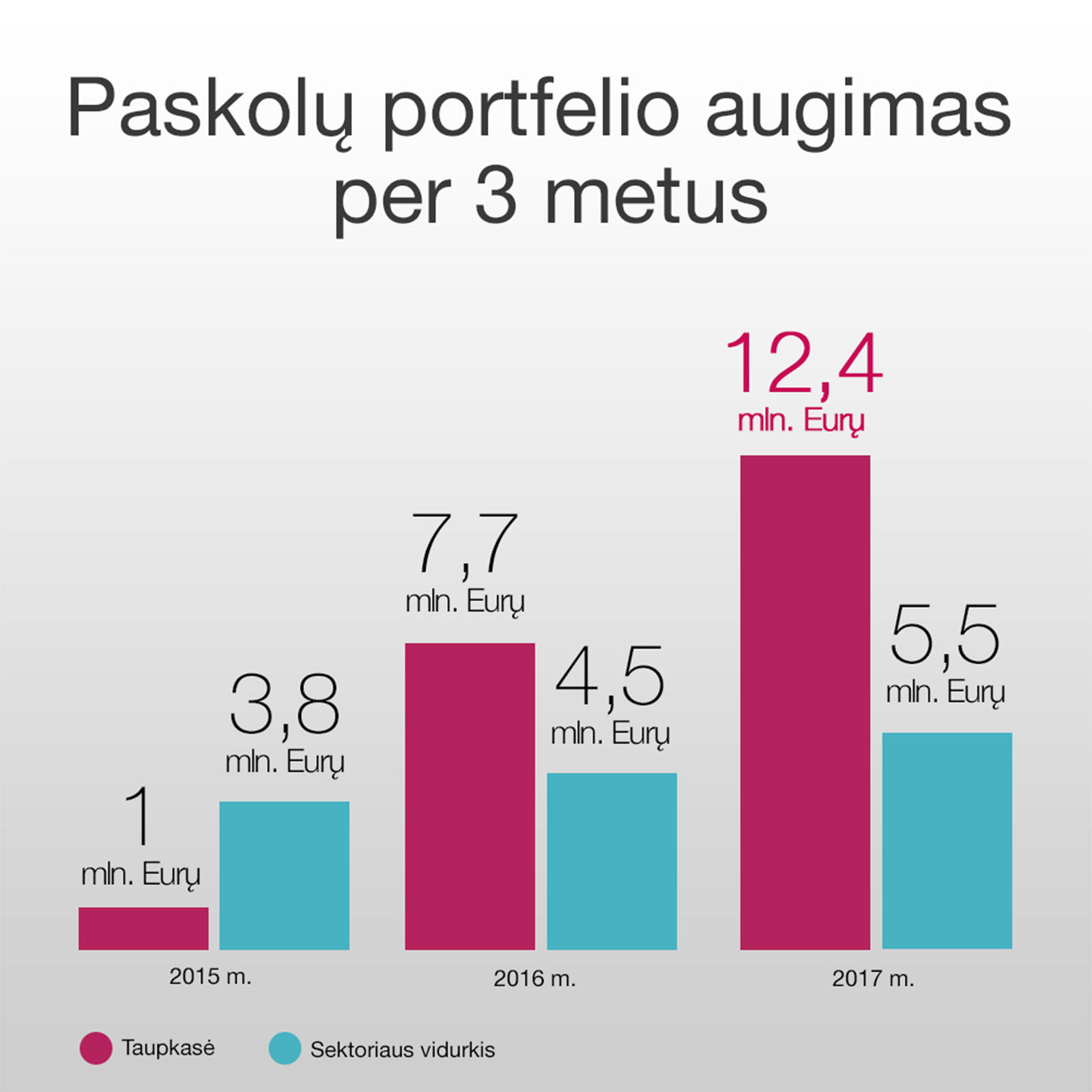

– Visiškai. Štai keli faktai. Per pastaruosius trejus metus „Taupkasės“ kapitalo ir paskolų portfelio augimas buvo ženkliai didesnis už viso kredito unijų sektoriaus vidurkį. Mums labai svarbi išduodamų paskolų kokybė, kuri tris kartus viršija sektoriaus vidurkį. Tai reiškia, kad atsakingo skolinimo praktika, naudota sparčios kreditavimo plėtros metu, pasiteisino.

Mūsų santykį su klientais labai gerai atskleidžia Vytauto Didžiojo universiteto mokslininkų atliktas tyrimas, pagal kurį net devyni iš dešimties „Taupkasės“ klientų yra patenkinti teikiamomis paslaugomis ir naudotųsi jomis dar kartą. 2017 m. per mėnesį laiko vidutiniškai aptarnaudavome beveik 2 tūkst. dėl paskolų besikreipiančių asmenų, tačiau jas gaudavo tik apie 6 proc. klientų. Siekdami efektyviai aptarnauti tokį didelį klientų srautą, sukūrėme paskolų valdymo sistemą, kuri padeda efektyviau įvertinti klientų mokumą ir valdyti rizikas.

Mūsų veiklos principai įrodo, kad nesivaikome tikslo greitai uždirbti didelį pelną, o kaip tik nuosekliai laikomės Lietuvos bankui pateikto veiklos plano. 2017 m. unijos veiklos rezultatai yra geresni, nei buvo numatyta optimistiniame veiklos plane.

– Kodėl unija, vykdžiusi pelningą veiklą, 2015 m. tapo nuostolinga?

– Taip, 2014 m. uždirbome rekordinį pelną – 1,04 mln. eurų, tokiems sėkmingiems rezultatams didžiausią įtaką turėjo investicijos į vertybinius popierius. 2015 m. pradžioje veikla vis dar buvo pelninga (536 tūkst. eurų), tačiau 2015 m. birželio mėnesį Lietuvos bankas apribojo kredito unijų investicijų galimybes į vertybinius popierius. Tuomet „Taupkasei“ per trumpą laiką teko paimti visus į vertybinius popierius investuotus pinigus ir pradėti labai aktyvų skolinimą. Pradėję skolinti lėšas pasirinkome konservatyvų skolinimo planą, skolinant lėšas tik mokiems klientams nedidelėmis sumomis, individualiai vertinant klientų finansinę būklę, palaipsniui didinant išduodamų paskolų skaičių ir įvedant naujus paskolų produktus. Tokia situacija lėmė, kad 2015–2017 m. buvo patiriami nuostoliai.

Praktika, naudota sparčios kreditavimo plėtros metu, pasiteisino ir „Taupkasė“ artėja pelningos veiklos link. Jau pirmasis 2018 m. ketvirtis turėjo būti pelningas.

– Kokie jūsų planai 2018 m.?

– Kaip jau minėjau, svarbiausias 2018 m. tikslas – įvykdžius keliamus reikalavimus gauti Lietuvos banko leidimą persitvarkyti iš unijos į lietuviško kapitalo specializuotą banką. Šiuo tikslu yra stiprinimas „Taupkasės“ kapitalas.

Kitaip tariant, nesiruošiame nuleisti rankų ir, Lietuvos bankui leidus, atnaujinę Taupkasės veiklą tęsime aktyvų ruošimąsi tapti lietuviško kapitalo banku, o artimiausiu metu klientų lauks naujovės: atsiskaitymo kortelės ir elektroninė bankininkystė.

Be fiziniams asmenims teikiamų paskolų (vartojimo, būsto ir kt.) bei indėlių priėmimo, šiais metais didelis dėmesys bus skiriamas verslo segmentui, teiksime paskolas investicijoms ir apyvartinėms lėšoms bei finansuosime žemės ūkio veiklą. Kaip jau minėjau, esame lietuviško kapitalo finansų įstaiga, taigi skatiname ir kitus žmones kurti, dirbti ir gyventi Lietuvoje, todėl turime paruošę finansavimo įrankių ir verslo startuoliams.

Į 2018 m. žiūrime kaip į potencialiai geriausius mūsų veiklos istorijoje. Planuojamas 1,4 mln. eurų pelnas bus tvarus įrodymas, kad sparčiai augame ir dirbame efektyviai.

„Taupkasė“ ypač didelį dėmesį skiria išduodamų paskolų kokybei, kuri tris kartus viršija kredito unijų sektoriaus vidurkį.

„Taupkasės“ paskolų portfelio augimas per pastaruosius trejus metus yra vienas didžiausių visame sektoriuje.

Naujausi komentarai